Qué mide el runway y por qué su cálculo es más complejo de lo que parece

El runway representa el número de meses que una startup puede mantener su operativa sin romper caja. La fórmula es directa: caja disponible dividida entre burn rate mensual. El problema reside en que tanto el numerador como el denominador contienen conceptos que se malinterpretan con frecuencia.

La confusión más habitual es tratar el runway como una fotografía estática, cuando se trata de una proyección dinámica que debería actualizarse mensualmente. Un runway de 12 meses calculado en enero puede convertirse en 8 meses en marzo si se han firmado nuevas incorporaciones o se ha perdido un cliente relevante. El dato en sí mismo no es suficiente: lo que determina su utilidad como herramienta de gestión es la frecuencia con la que se revisa y la calidad de los inputs que lo componen.

Primer error frecuente: incluir en la caja recursos que no están disponibles

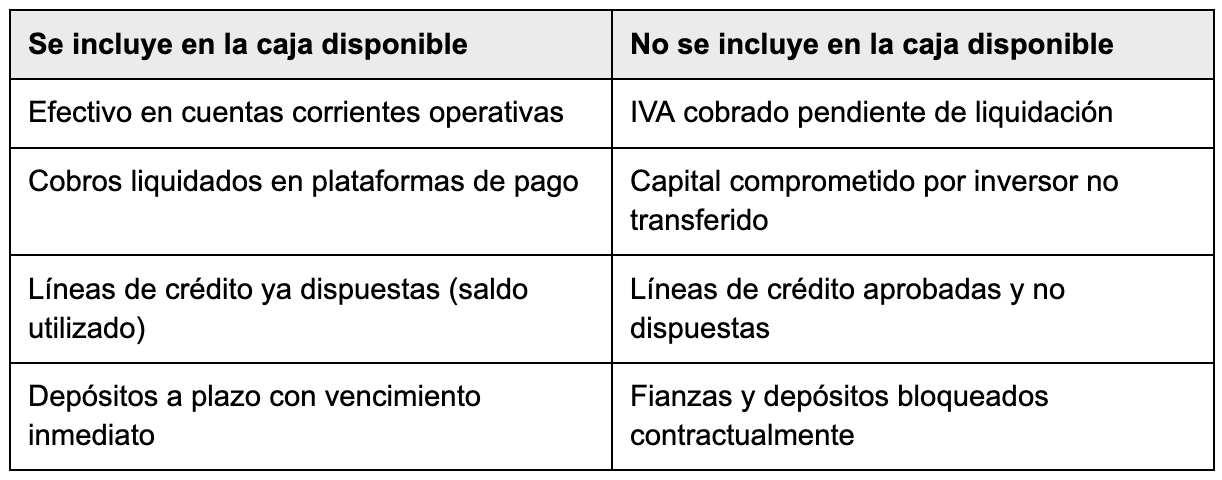

El numerador del cálculo es la caja disponible. La dificultad está en que no todo el efectivo que aparece en el extracto bancario es operativo. Existen partidas que figuran en el saldo pero que no pertenecen a la empresa en sentido estricto o que no pueden utilizarse libremente:

IVA cobrado a clientes pendiente de liquidación a Hacienda. Una startup que factura 80.000 euros al trimestre retiene en cuenta aproximadamente 16.800 euros que deberá trasladar a la Agencia Tributaria. Incluir ese importe en la caja disponible puede suponer sobreestimar el runway en semanas adicionales.

Capital comprometido por un inversor pero no transferido. Un term sheet firmado o un compromiso verbal no es caja hasta que el importe está en la cuenta bancaria de la empresa. Contar con ello antes de su recepción introduce una distorsión significativa en el cálculo del runway.

Líneas de crédito aprobadas pero no dispuestas. Una póliza de crédito disponible no es equivalente a efectivo en cuenta. Además, su utilización conlleva un coste financiero que tampoco suele estar recogido en el burn rate.

Fianzas y depósitos inmovilizados. Las cantidades retenidas por contratos de arrendamiento o de servicios aparecen en el balance, pero no forman parte de la caja operativa.

Segundo error frecuente: utilizar el burn rate histórico como base de la proyección

El burn rate del mes anterior es un punto de referencia, no un predictor fiable del gasto futuro. Este error se produce especialmente en fases de crecimiento, cuando la estructura de costes está cambiando de forma significativa. Los cuatro supuestos que más frecuentemente distorsionan el burn rate proyectado son los siguientes:

Incorporaciones firmadas y pendientes de alta. Si existen contratos laborales firmados con incorporación prevista en las próximas semanas, el coste ya es una obligación aunque no haya salido de la cuenta. Un modelo que no incluye esas nóminas puede subestimar el burn rate mensual entre un 20% y un 40%, dependiendo del nivel salarial de las nuevas contrataciones.

Costes del proceso de financiación. Un proceso de ronda genera gastos directos que rara vez se recogen en el modelo financiero: honorarios legales, due diligence financiera y, en su caso, fees de asesoramiento.

Uso de períodos atípicos como referencia. Calcular el burn rate sobre agosto o diciembre puede suponer un valor artificialmente bajo que no refleja la operación habitual de la empresa. El burn rate relevante para el cálculo del runway es el que corresponde a un período de actividad normal.

Tercer error frecuente: descontar ingresos antes de que estén efectivamente cobrados

El burn rate neto se obtiene restando los ingresos a los gastos. El criterio que se aplique para determinar qué ingresos se descuentan tiene un impacto directo sobre el runway calculado. En un modelo conservador y, en cualquier modelo que deba resistir una due diligence, solo se descontarán los ingresos efectivamente cobrados. Las tres situaciones que con mayor frecuencia generan distorsiones son:

Contratos firmados pero no facturados ni cobrados. El acuerdo comercial establece una obligación para el cliente, pero no genera liquidez para la empresa hasta que la factura se cobra. Incluir estos importes en el burn rate neto puede suponer semanas o meses de runway que no existen realmente en este momento.

Pilotos y proyectos de prueba de concepto considerados como MRR recurrente. Un proyecto piloto no es ingreso recurrente hasta que el cliente renueva de forma voluntaria. Tratarlo como tal antes de la primera renovación introduce una estimación de ingresos que puede no llegar a materializarse.

Ciclos de cobro B2B sin factor de ajuste. En modelos de venta a empresas con plazos de pago de 60 o 90 días, existe un desfase estructural entre la facturación y el cobro. Si el MRR es de 40.000 euros y el plazo medio de cobro es de 90 días, el burn rate neto real es significativamente superior al que refleja el modelo durante ese período.

Cómo estructurar un cálculo de runway que resista una revisión externa

Un modelo de runway que pueda presentarse a un inversor, a un board o a un equipo directivo en un proceso de ronda de financiación requiere cinco elementos clave:

1. Caja disponible auditada. Efectivo en cuentas operativas, sin IVA pendiente de liquidación, sin capital comprometido no transferido y sin líneas de crédito no dispuestas.

2. Burn rate proyectado, no histórico. Construido sobre los gastos previstos para los próximos tres meses, incluyendo incorporaciones firmadas, gastos anuales prorrateados y costes del proceso de ronda si aplica.

3. Ingresos cobrados, no facturados. Únicamente la facturación consolidada y efectivamente ingresada en cuenta. Si buscamos un runway ultraconservador, se puede optar por no considerar las proyecciones de ventas.

4. Tres escenarios anclados en variables concretas. No escenarios abstractos etiquetados como «optimista» o «pesimista», sino escenarios asociados a decisiones reales: ¿qué ocurre si el proceso de ronda se extiende tres meses? ¿Si se pierde el cliente de mayor peso? ¿Si se ejecutan las incorporaciones previstas? Cada escenario debe incluir las medidas de ajuste correspondientes.

5. Hitos calendarizados. No como recordatorio, sino un resumen ejecutivo de los next steps que la empresa debe abordar en función del runway resultante y de los diferentes escenarios contemplados.

El runway como indicador de posición negociadora ante inversores

Más allá de su función como herramienta de control interno, el runway determina la posición que ocupa una startup a la hora de negociar con inversores. Un fundador que llega a una primera reunión con 12 meses de runway puede permitirse comparar condiciones, rechazar términos desfavorables y esperar una oferta adecuada. Un fundador con 3 meses de runway puede transmitir urgencia, y esa necesidad imperiosa de capital suele ser negativa a la hora de negociar la valoración y las condiciones del acuerdo.

ENISA y NEOTEC como instrumentos de extensión de runway sin dilución

Una de las decisiones con mayor impacto sobre la posición negociadora de una startup española es la integración de financiación pública no dilutiva antes o durante el proceso de ronda de inversión. Un préstamo ENISA o una subvención NEOTEC correctamente ejecutados pueden añadir entre 6 y 18 meses de runway sin que los socios pierdan equity adicional.

El elemento crítico en este tipo de operaciones es la secuenciación: la financiación pública debe integrarse en la estrategia integral de financiación de forma que sus condiciones, plazos y restricciones no interfieran con los requisitos que el inversor privado exige en la estructura de deuda y el cap table de la empresa.

¿Cómo podemos ayudarte desde Andseed?

En Andseed trabajamos como CFO externo de startups de toda España. El cálculo correcto del runway es el punto de partida de cualquier estrategia financiera sólida, pero lo que determina la diferencia es la capacidad de convertirlo en una herramienta de gestión real: modelos financieros que resisten una due diligence, dashboards de seguimiento mensual y reportes de board que generan confianza a los inversores.

Además, también contamos con una fuerte especialización en financiación pública. Hasta la fecha hemos ayudado a más de 200 startups españolas a apalancar sus rondas de inversión con ENISA y NEOTEC, integrando estas fuentes de financiación pública no dilutivas en la estrategia de financiación de cada empresa para maximizar el runway sin necesidad de asumir una mayor dilución.

Si quieres saber si tu runway actual refleja la situación real de la empresa, o si te preguntas si estás en el momento adecuado para iniciar una ronda de inversión, contacta con nosotros.